10 Erreurs Financières Que Font les Québécois (et Comment Reprendre le Contrôle de Ton Argent en 2025)

Ton argent mérite mieux : les 10 erreurs financières qui vident les poches des Québécois (et comment reprendre le contrôle en 2025)

Ici ton chum de Frugalo. Celui qui te parle vrai, sans costume-cravate ni jargon de banquier, pis surtout sans te faire sentir cheap. Celui qui veut juste une affaire : que tes piasses arrêtent de disparaître comme par magie entre deux paies. Parce que si t’as déjà vécu ce moment précis — la paie qui rentre un vendredi, le sentiment de richesse temporaire, la petite confiance qui monte… puis, deux semaines plus tard, le compte chèque à zéro pis le frigo qui sonne creux un dimanche soir — t’es exactement à la bonne place.

Au Québec, on est travaillants. On se lève tôt, on fait ce qu’on a à faire, on paie nos comptes, on essaie de profiter de la vie. Pis pourtant, malgré tous ces efforts-là, une tonne de gens vivent avec une boule dans le ventre dès qu’ils ouvrent leur appli bancaire. Pas parce qu’ils dépensent n’importe comment. Pas parce qu’ils sont irresponsables. Mais parce qu’on ne nous a jamais appris comment gérer notre argent dans un monde où tout est conçu pour nous le siphonner tranquillement, sans bruit, sans alarme.

🡒 Si tu te demandes si de petits changements peuvent vraiment faire une différence, l’histoire racontée dans: Comment Léa Frugale a économisé 500 $ en 30 jours (sans se priver), prouve qu’en corrigeant quelques erreurs invisibles, on peut reprendre le contrôle rapidement.

L’inflation gruge. Les loyers explosent. L’épicerie coûte plus cher chaque semaine. Les abonnements se multiplient comme des lapins. Le crédit est partout, présenté comme une solution facile, presque généreuse. Résultat ? On normalise le stress financier. On se dit que c’est ça, la vie adulte. On rit jaune quand on parle d’argent. On évite le sujet. On espère que ça va passer. Mais la vérité, c’est que ça ne passe pas tout seul.

Et c’est là que Frugalo débarque.

Pas pour te dire d’arrêter de vivre. Pas pour te forcer à manger du riz blanc jusqu’à 70 ans. Pas pour te vendre des rêves irréalistes de richesse instantanée. Frugalo, c’est l’art de reprendre le contrôle. De comprendre pourquoi ton argent fuit. De repérer les pièges invisibles. De transformer des petites décisions quotidiennes en vraies victoires financières. De passer du mode survie au mode stratégie.

Parce que non, être frugal, ce n’est pas être cheap. Être frugal, c’est être lucide. C’est refuser de se faire avoir par des systèmes qui profitent de notre fatigue, de nos habitudes et de notre manque de temps. C’est décider consciemment où va chaque dollar, au lieu de le laisser filer sans savoir pourquoi. C’est payer moins pour vivre mieux. C’est choisir la liberté plutôt que l’illusion du confort immédiat.

Dans cet article, on va mettre le doigt exactement là où ça fait mal. Les 10 erreurs financières les plus fréquentes chez les Québécois en 2025. Celles que presque tout le monde fait, souvent sans s’en rendre compte. Celles qui semblent anodines sur le coup, mais qui, à long terme, te volent des milliers de dollars, de la tranquillité d’esprit et des options pour l’avenir. Et surtout — parce que chialer sans solution, ça sert à rien — on va voir comment les corriger, simplement, concrètement, à la Frugalo.

Lis pas ça comme un jugement. Lis ça comme une conversation entre chums autour d’un café (fait maison, évidemment). Prends ce qui te parle. Laisse le reste. Corrige une erreur à la fois. Parce que chaque petit ajustement compte. Chaque dollar sauvé est un dollar de stress en moins. Pis chaque bonne décision te rapproche d’une chose précieuse : la liberté de respirer un peu plus fort à la fin du mois.

On commence ?

1. L’erreur invisible qui vide ton compte : ne pas savoir où ton argent s’en va

Un prix connu éclaire le panier, dissipe la peur, calme l’achat inutile

Ton argent s’évapore plus vite que la neige d’avril, et le pire, c’est que tu le regardes fondre sans jamais savoir d’où vient la chaleur. Un café ici, un resto rapide là, une livraison « juste cette fois », un abonnement oublié qui se renouvelle tout seul : pris un par un, ces montants semblent inoffensifs. Ensemble, ils forment un siphon silencieux qui aspire ton compte sans déclencher la moindre alarme. C’est exactement pour ça que cette erreur est la plus dangereuse de toutes : elle ne fait pas mal sur le coup. Elle agit en douce.

Quand tu ne suis pas tes dépenses, tu avances dans un brouillard financier constant. Tu crois sincèrement que « ça va ben », que t’es raisonnable, que tu fais attention… jusqu’au moment où ton relevé bancaire te gifle plus fort qu’une facture d’Hydro en janvier.

Le stress monte, la culpabilité embarque, pis tu te promets de faire mieux le mois prochain. Mais sans système, sans visibilité, tu répètes exactement le même cycle. Ce n’est pas un problème de volonté. C’est un problème d’angle mort.

Chez Frugalo, on voit ce scénario chaque semaine. Des Québécois brillants, travaillants, organisés dans leur vie, mais complètement déconnectés de la réalité de leur argent. Pas par paresse. Par habitude. L’exemple de Marie est loin d’être exceptionnel : elle jurait ne pas trop dépenser. Après un mois à tout suivre avec Mint, elle a découvert qu’elle brûlait 380 $ par mois en bouffe à emporter. Pas des excès spectaculaires. Des automatismes quotidiens. C’est ça, l’argent invisible : il part sans bruit, sans douleur, jusqu’à ce que le total devienne impossible à ignorer.

La solution est simple, mais redoutablement efficace : rendre ton argent visible. Une application comme YNAB ou Mint, un tableau maison, un carnet papier — peu importe l’outil. Ce qui compte, c’est la conscience. Noter chaque café, chaque crème glacée, chaque « petite folie » assumée. En moins de deux semaines, les fuites apparaissent plus clairement qu’un trottoir fraîchement déneigé. Et quand tu vois clair, tu décides mieux. La frugalité commence toujours par la lumière.

Astuce Frugalo pro

Fais un audit financier honnête sur 30 jours, sans chercher à être parfait. Note absolument tout ce qui sort de ton compte : carte, cash, virements, abonnements. À la fin, surligne en rouge les dépenses qui ne t’ont apporté ni plaisir réel ni valeur durable. Ce sont tes vraies fuites. Ne coupe pas tout d’un coup. Élimine-en une seule par semaine. En finances, la constance bat toujours la motivation.

🡒 C’est exactement la méthode détaillée dans: 30 jours pour économiser 500 $ : le plan FRUGALO, où chaque dollar est rendu visible avant même de chercher à économiser.

2. L’armée des abonnements fantômes : comment ton argent disparaît pendant que tu regardes ailleurs

Les abonnements invisibles boivent ton salaire pendant que tu scrolles distraitement

Netflix, Crave, Disney+, Prime, Spotify, Apple TV… si tu fais la liste complète, tu risques d’avoir plus d’abonnements que de paires de bas propres. Et le pire ? T’en utilises même pas la moitié. Ces petites mensualités automatiques sont parmi les pièges financiers les plus sournois de notre époque. Dix dollars ici, quinze là, sans douleur, sans alarme. Jusqu’au moment où tu réalises que tu dépenses l’équivalent d’un plein d’essence par mois pour du contenu que tu regardes à peine. C’est pas une question de luxe, c’est une question de fuite constante.

Le vrai problème, c’est l’automatisme. Les abonnements sont conçus pour être oubliés. Ils se renouvellent pendant que tu vis ta vie, pendant que tu travailles, pendant que tu dors.

Et comme chaque montant semble petit, ton cerveau les classe comme inoffensifs. Mais additionnés, ils deviennent une taxe volontaire sur ton budget. Une taxe que personne ne t’oblige à payer, mais que presque tout le monde accepte sans jamais la remettre en question.

La solution Frugalo est simple, mais redoutablement efficace : le ménage mensuel. Pas au printemps. Chaque mois. Tu regardes ton relevé bancaire, tu repères tout ce qui se répète, et tu gardes seulement ce que t’as réellement utilisé dans les 30 derniers jours. Ensuite, tu passes à la rotation Frugalo : une seule plateforme payante à la fois. Netflix en janvier, Disney+ en février, Crave en mars. Résultat ? Du contenu toujours frais, zéro surcharge mentale, et des dizaines de dollars sauvés sans te priver.

Quand t’as fait le tour, le Québec regorge d’alternatives gratuites et légales :

Des films, des séries, des documentaires, du contenu québécois, sans facture mensuelle. Et si t’as tendance à oublier, installe un outil de repérage automatique des abonnements. La vraie liberté financière commence souvent par un simple bouton « annuler ». Une fois que tu y goûtes, tu veux partager la découverte à tout le monde.

Astuce Frugalo pro

Fais un audit brutal de tes abonnements sur 12 mois, pas sur 30 jours. Additionne chaque service actif, même ceux à 4,99 $. Ensuite, calcule le coût annuel total et compare-le à un objectif concret (voyage, dette, épargne). Le choc visuel est volontaire. Coupe tout ce qui n’a pas été utilisé dans les 45 derniers jours. Garde un seul service à la fois. La rotation crée le plaisir, l’accumulation crée la pauvreté.

🡒 Avant de couper à l’aveugle, prends le temps de consulter: Les 10 meilleures apps gratuites pour ta télé intelligente au Québec (2025) : plusieurs lecteurs ont découvert qu’ils payaient pour des services devenus inutiles.

3. Le café quotidien : la petite habitude qui boit ton argent à petites gorgées

Chaque café avale tes rêves lentement, mousse chaude sur liberté financière

Un café à 7 ou 8 dollars chaque matin. « Juste un petit plaisir », que tu te dis. Un moment à toi, un rituel rassurant, presque sacré. Et c’est exactement pour ça que c’est l’une des dépenses les plus dangereuses qui soient. Parce qu’elle ne ressemble pas à une erreur. Elle ressemble à une récompense. Pourtant, à la fin de l’année, ce petit plaisir quotidien représente entre 1 800 et 2 000 dollars. Ajoute le muffin, parfois le sandwich, pis t’as littéralement payé un voyage… dans ta tasse. Le genre de voyage qui finit toujours au même endroit : ton compte bancaire à sec.

Le café n’est pas le vrai problème. Le vrai problème, c’est l’automatisme. Le geste répété sans réflexion. Le café du matin est devenu un rituel social, presque identitaire. « Faut ben que j’aie mon latté pour starter la journée ! » On se rencontre au café, on jase au café, on travaille avec un café à la main. Pendant ce temps-là, ton compte bancaire, lui, commence sa journée en crise de nerfs. Parce que contrairement à toi, il n’a pas droit à son petit plaisir.

Chez Frugalo, on ne diabolise pas le café. On diabolise le café aveugle. Celui que tu paies sans jamais additionner. Celui qui te semble insignifiant parce qu’il coûte moins qu’un souper au resto, mais qui, à long terme, te vole plus d’argent que bien des grosses dépenses. La solution n’est pas de te priver.

La solution, c’est de reprendre le contrôle. Investir dans une bonne machine à café maison — Nespresso, Breville, Keurig — et devenir ton propre barista.

En trois mois, l’achat est rentabilisé. Et soudainement, ton café goûte meilleur. Pas à cause des grains, mais parce que t’as gardé ton cash.

Ajoute à ça une touche locale : un sirop maison au sirop d’érable ou à la vanille. Ton latte maison va battre n’importe quel Starbucks à 8 $, sans file d’attente, sans stress, sans regret. Et c’est souvent là que la magie opère : quand tu réalises que vivre mieux coûte parfois simplement moins cher.

Astuce Frugalo pro

Ne coupe pas le café d’un coup. Transforme-le. Fixe-toi une règle simple : maximum un café acheté par semaine, choisi consciemment. Les autres matins, café maison. Mets la différence dans un compte séparé nommé « liberté ». Après 90 jours, regarde le montant. Ce chiffre devient ta motivation. En finances personnelles, remplacer une habitude bat toujours tenter de la supprimer brutalement.

🡒 Dans: Comment Léa Frugale a économisé 500 $ en 30 jours (sans se priver), le café quotidien est justement identifié comme l’une des premières dépenses invisibles à corriger.

4. Trop de restos, pas assez de chaudrons : comment tu manges ton futur à la livraison

Chaque repas livré grignote demain, pendant que ton four attend silence

Les restos, c’est le fun. Le menu, l’ambiance, le “pas de vaisselle”. Jusqu’au moment où tu regardes ta facture mensuelle et que ton estomac se noue. Trois soupers par semaine, ça a l’air anodin. Pourtant, ça frôle vite les 600 $ par mois. Multiplie ça par douze et félicitations : tu viens d’annuler un voyage en Italie sans même quitter ton divan.

Le problème, c’est pas le resto occasionnel. C’est la répétition. La facilité. Le réflexe de commander parce que t’es fatigué, pressé ou juste écoeuré de décider quoi manger

C’est là que le piège se referme. Chaque livraison te donne l’impression de te simplifier la vie, alors qu’en réalité, tu manges ton avenir financier à petites bouchées. Les applications sont conçues pour ça : un clic, une photo appétissante, zéro friction. Ton cerveau est content. Ton portefeuille, lui, se fait gruger. Et plus tu commandes, moins tu cuisines. Moins tu cuisines, plus tu commandes. Un cercle parfait… pour vider ton compte.

Chez Frugalo, on ne prêche pas la vie plate. On prêche la vie stratégique. Ton four n’est pas un meuble décoratif. C’est un allié. Un outil de liberté. Devenir ami avec ta cuisine, c’est reprendre le contrôle de ton temps, de ton argent et de ton énergie mentale. Le secret, c’est pas de cuisiner tous les soirs comme un chef. C’est de concentrer l’effort. Le meal prep du dimanche, avec de la musique des Cowboys Fringants dans le tapis, change tout. Deux heures de cuisine te donnent cinq soupers. Cinq soupers, c’est cinq commandes évitées.

Et là où ça devient presque addictif, c’est quand tu transformes ça en jeu social. Lance un club tupperware entre amis. Chacun cuisine un plat, vous échangez. Le lunch du lendemain devient un festin local, varié, réconfortant. Tu manges mieux, tu dépenses moins, tu reconnectes. Et soudainement, commander devient l’exception, pas la règle. C’est exactement ce genre de déclic qui fait qu’on revient lire Frugalo encore et encore.

Astuce Frugalo pro

Fixe-toi une limite claire : maximum une commande resto par semaine, planifiée d’avance. Le reste, cuisine maison. Chaque dimanche, choisis trois recettes simples et double les portions. Congèle ce que tu sais que t’auras pas envie de cuisiner les soirs pressés. L’objectif n’est pas la perfection, mais l’anticipation. En finances comme en cuisine, prévoir vaut toujours mieux qu’improviser.

🡒 Pour arrêter de commander par fatigue et cuisiner selon les vrais rabais: le Duel des circulaires FRUGALO (Maxi • Super C • IGA • Metro), devient un outil clé dans la stratégie de meal prep.

5. Vivre à crédit comme si c’était gratuit : le piège qui t’enchaîne sans bruit

Le crédit promet aujourd’hui, puis réclame demain avec intérêts et nuits courtes

Ta carte de crédit, ce n’est pas de l’argent magique. C’est un petit démon en plastique poli qui sourit pendant que tu dépenses et qui mord fort quand vient le temps de payer. Acheter maintenant, payer plus tard : la phrase est belle, rassurante, presque douce. Mais en réalité, elle veut dire payer plus cher et plus longtemps. Le crédit donne l’illusion du contrôle alors qu’il t’enlève exactement ce que tu cherches : la liberté.

Chaque achat à crédit, surtout quand il devient une habitude, transforme ton futur revenu en prisonnier du passé.

Le danger du crédit, c’est qu’il anesthésie la douleur. Tu ne ressens pas la dépense au moment où tu consommes. Elle est décalée, étirée, diluée. Un meuble, un gadget, un resto de trop… tout passe. Jusqu’au jour où le solde s’accumule, que les intérêts s’installent autour de 20 %, et que tu travailles chaque mois pour payer… hier. Là, le stress financier devient constant. Tu avances, mais tu n’avances jamais vraiment. Tu cours sur un tapis roulant qui coûte cher.

Chez Frugalo, on ne diabolise pas la carte de crédit. On diabolise son mauvais usage. Le vrai problème, ce n’est pas d’avoir du crédit. C’est de vivre comme s’il n’avait pas de conséquences. La solution Frugalo, c’est de redonner des limites claires à ton argent.

La méthode des enveloppes

Cette statrégie fait exactement ça. Une enveloppe pour l’épicerie. Une pour les sorties. Une pour les extras. Quand l’enveloppe est vide, la discussion est finie. Pas de négociation avec le démon en plastique. Tu décides à l’avance, pas sur un coup d’émotion.

Si t’es déjà pris avec des dettes, il existe des bouées de sauvetage. Un transfert vers une carte à taux promotionnel 0 % peut t’aider à respirer, à condition de respecter une règle sacrée : ce n’est pas une permission de re-magasiner. C’est une pause stratégique. Le crédit peut être un outil… ou une laisse. Tout dépend de qui tient l’autre bout.

Astuce Frugalo pro

Impose-toi une règle non négociable : aucun achat à crédit qui ne peut pas être payé comptant immédiatement. Utilise la carte seulement comme outil de paiement, jamais comme source d’argent. Si tu as un solde, mets-le sur pause et active un plan d’attaque clair avec un montant fixe chaque mois. Le crédit devient dangereux quand il finance ton style de vie. Il redevient neutre quand il sert ta stratégie.

6. La voiture par réflexe : comment chaque petit trajet te coûte une fortune

Chaque kilomètre inutile alourdit ton budget, pendant que ton corps s’endort

On le fait tous, sans même y penser. Prendre la voiture pour aller chercher du lait à 500 mètres, pour poster une lettre, pour un petit détour rapide. C’est pratique, confortable, automatique. Mais financièrement, c’est comme chauffer ton poêle à 450 degrés pour faire griller une guimauve. Ça marche… mais ça coûte beaucoup trop cher pour le résultat. La voiture est devenue un réflexe, pas un choix. Et c’est exactement là que le piège se referme.

Parce qu’une auto, ce n’est pas juste de l’essence. C’est l’entretien, les assurances, le stationnement, les plaques, les réparations imprévues, la dépréciation silencieuse. Additionne tout ça et, pour beaucoup de Québécois, une voiture coûte entre 8 000 et 10 000 dollars par année. Parfois plus. Pendant ce temps-là, ton vélo prend la poussière dans le cabanon et tes jambes n’ont jamais leur mot à dire. Chaque petit déplacement motorisé semble insignifiant… jusqu’à ce que tu regardes le total annuel.

Le vrai problème, ce n’est pas d’avoir une voiture. C’est de l’utiliser pour absolument tout. On a normalisé l’idée que marcher cinq minutes, c’est une perte de temps, alors que conduire coûte de l’argent réel.

Chez Frugalo, on parle souvent de frugalité invisible : ces dépenses que tu ne vois pas passer parce qu’elles sont intégrées à ta routine. La voiture en est l’exemple parfait. Elle t’offre du confort immédiat, mais elle t’enlève lentement du souffle financier, sans bruit.

La solution Frugalo n’est pas radicale, elle est stratégique. Pour les petits trajets, marche. Pédale. Prends le bus. Fais du covoiturage. C’est bon pour la planète, pour ton portefeuille, et pour ton cardio. Et contrairement à ce qu’on pense, ce n’est plus compliqué. Le vélo-partage est maintenant bien implanté au Québec, pas juste à Montréal. BIXI est présent dans plusieurs villes et transforme les courts déplacements en solution simple et économique. Et quand t’as besoin d’une voiture à l’occasion, Communauto te permet de payer seulement quand tu l’utilises. Pas quand elle dort.

Moins de réflexes. Plus de choix. Et soudainement, chaque déplacement devient une décision consciente — exactement le genre de déclic qui donne envie de partager Frugalo autour de soi.

Astuce Frugalo pro

Adopte la règle des deux kilomètres. Tout déplacement sous cette distance se fait sans voiture, sauf urgence réelle. Calcule ensuite ce que tu économises en essence et en usure sur un mois, puis sur un an. Transfère ce montant dans un compte séparé. Voir l’argent s’accumuler grâce à tes jambes change radicalement ta relation à la voiture. L’auto doit redevenir un outil occasionnel, pas une extension automatique de ton corps.

7. L’énergie gaspillée : quand ton appart brûle ton argent sans faire de bruit

Chaque lumière oubliée consume tes dollars, lentement, comme braises sous la neige

Lumières allumées en plein jour, chauffage dans le tapis, télé en veille, chargeurs branchés inutilement… ton appart consomme parfois comme un chalet à Tremblant en plein mois de janvier. Le pire ? Tu ne t’en rends même pas compte. L’énergie gaspillée est la dépense la plus sournoise de toutes parce qu’elle est silencieuse, constante et banalisée. Ce n’est pas un gros achat qui fait mal d’un coup. C’est une fuite lente qui vide ton portefeuille mois après mois, sans jamais déclencher d’alarme.

Chaque appareil branché continue de pomper du courant, même quand tu crois qu’il est « éteint ». Les petites lumières rouges qui brillent dans le noir ? Ce n’est pas décoratif. C’est ton argent qui brûle doucement pendant que tu dors

On a normalisé le gaspillage énergétique au point où ça fait partie du décor. Pourtant, sur une année, ces pertes invisibles peuvent facilement représenter des centaines de dollars. De l’argent littéralement transformé en chaleur inutile.

Chez Frugalo, on ne parle pas de vivre dans le noir avec une tuque sur la tête. On parle d’intelligence énergétique. La solution n’est pas spectaculaire, mais elle est puissante : reprendre le contrôle de ce qui consomme chez toi. Passer aux ampoules LED, utiliser des multiprises avec interrupteur, programmer ton chauffage avec une minuterie ou un thermostat intelligent, débrancher les chargeurs inutilisés. Des gestes simples, presque plates… mais qui font une énorme différence quand ils sont additionnés.

Et au Québec, t’es loin d’être seul. Hydro-Québec offre régulièrement des programmes de rabais et des outils pour réduire ta consommation sans sacrifier ton confort. L’énergie la moins chère, c’est toujours celle que tu ne consommes pas. Quand tu comprends ça, ton regard sur ton appart change. Tu ne vois plus juste des murs et des prises : tu vois un système que tu peux optimiser. Et cette prise de conscience devient vite addictive.

Parce qu’à chaque facture plus basse, tu gagnes plus que de l’argent. Tu gagnes un sentiment de contrôle. Et ce sentiment-là, une fois goûté, donne envie d’aller plus loin, de lire, de partager, de transformer toute sa façon de consommer. C’est exactement comme ça que Frugalo crée des dépendances… mais des bonnes.

Astuce Frugalo pro

Fais un test énergétique de sept jours. Chaque soir, éteins complètement tout ce qui n’est pas essentiel : multiprises, écrans, chargeurs, lumières inutiles. Note ta consommation au début et à la fin de la semaine. La différence te surprendra. Ensuite, automatise ces gestes avec des interrupteurs et des minuteries. En énergie comme en finances, l’automatisation intelligente élimine les fuites sans demander d’effort quotidien.

🡒 Cette logique de réduction des dépenses invisibles s’inscrit parfaitement dans: 15 stratégies frugales pour ne pas virer glaçon dans ton appart au Québec (sans exploser ta facture Hydro), où chaque geste compte sur l’année.

8. Attendre ''le bon moment'' pour investir: l'erreur qui coûte le plus cher en silence

Chaque mois d’attente vole demain, pendant que l’inflation avance sans remords

« Je vais investir quand j’aurai plus d’argent. » Cette phrase-là, au Québec, mérite presque une plaque commémorative. Elle est répétée par des milliers de personnes intelligentes, prudentes, bien intentionnées… et elle fait exactement l’inverse de ce qu’elle promet. Attendre le bon moment pour investir, c’est comme attendre que l’hiver finisse en octobre avant d’acheter un manteau. Pendant que tu patientes, la réalité continue d’avancer sans toi.

Le vrai problème, ce n’est pas le manque d’argent. C’est l’illusion qu’il faut en avoir beaucoup pour commencer. Pendant que tu attends, ton argent dort dans un compte qui perd tranquillement de la valeur à cause de l’inflation

Chaque mois sans investir, c’est un mois où les intérêts composés travaillent pour quelqu’un d’autre. Et ça, personne ne te le dit clairement : le temps est plus important que le montant. Toujours.

Chez Frugalo, on voit souvent cette peur déguisée en prudence. Peur de se tromper. Peur de perdre. Peur de ne pas comprendre. Résultat ? L’inaction. Et l’inaction est la décision financière la plus coûteuse à long terme. Pas parce qu’elle fait mal aujourd’hui, mais parce qu’elle vole ton futur en douceur. Tu travailles fort, tu économises quand tu peux, mais ton argent ne travaille pas pour toi. Il reste immobile pendant que les prix, eux, montent.

La solution Frugalo est volontairement plate, simple et rassurante : commence petit, mais commence maintenant. Vingt dollars par mois dans un CELI ou un FNB indiciel, ce n’est pas symbolique. C’est stratégique. C’est le geste qui enclenche la machine. Une fois que c’est automatisé, la peur diminue, la confiance augmente, et l’habitude s’installe. Des plateformes accessibles comme Wealthsimple ou Banque Nationale Courtage Direct existent précisément pour ça : rendre l’investissement simple, sans costume-cravate ni stress inutile.

Et c’est là que la magie opère. Pas la magie des rendements rapides, mais celle de la constance. Chaque mois où tu investis, même peu, tu choisis ton futur au lieu de le repousser. Et ce choix-là devient vite addictif.

Astuce Frugalo pro

Automatise un micro-investissement dès ta prochaine paie, même 20 $. Ne regarde pas les marchés, ne lis pas les nouvelles financières, ne cherche pas à optimiser. L’objectif n’est pas la performance, c’est l’habitude. Après six mois, augmente légèrement le montant. En investissement, la régularité bat toujours le timing. Celui qui commence imparfaitement aujourd’hui dépasse toujours celui qui attend parfaitement demain.

🡒 Avant même d’investir, la base expliquée dans Frugalo: Budget 101 – De la dette à l’épargne : le guide Frugalo pour rebâtir ta liberté financière permet de stabiliser ton argent et d’éviter les faux départs.

9. Ne jamais négocier ses services : la gentillesse qui te coûte des centaines de dollars

Ta gentillesse finance leurs profits, pendant que ton budget se tait

Les Québécois sont gentils. Trop gentils. On accepte les hausses de prix sans broncher, on soupire un peu, puis on paie. On se dit que c’est comme ça, que tout augmente, qu’on n’a pas le temps d’appeler. Pendant ce temps-là, ton fournisseur, lui, rit jusqu’à la banque. Parce que la vérité, c’est que des milliers de dollars dorment dans la simple absence d’un appel. Pas par malchance. Par politesse excessive.

Ne jamais négocier ses services, c’est l’une des erreurs financières les plus coûteuses… et les plus faciles à corriger. Un simple coup de fil peut te faire économiser entre 200 et 500 dollars par année sur ton cellulaire, ton internet, ton assurance, parfois même tes services bancaires.

Le problème, ce n’est pas que les rabais n’existent pas. C’est qu’ils ne sont presque jamais offerts spontanément. Ils sont gardés pour ceux qui demandent

Chez Frugalo, on voit ça constamment. Des factures qui montent tranquillement, année après année, sans justification réelle. Même service. Même vitesse. Même couverture. Prix plus élevé. Et comme c’est fractionné en paiements mensuels, la hausse passe sous le radar. On s’habitue. On normalise. Jusqu’au jour où quelqu’un compare… et réalise qu’il paie beaucoup trop cher pour exactement la même chose.

La solution Frugalo est simple et redoutablement efficace. Tu compares d’abord tes prix sur des outils: comme PlanHub ou Ratehub. Tu prends note des offres concurrentes. Ensuite, tu appelles ton fournisseur actuel et tu dis une phrase magique, sans agressivité, sans drame : « J’aime votre service, mais votre compétiteur m’offre un meilleur prix. » Et là, surprise. Comme par enchantement, un rabais apparaît. Un plan exclusif. Une promotion cachée sous la table. Pas parce que tu l’as mérité plus qu’un autre. Parce que tu as demandé.

Et ce réflexe-là change tout. Une fois que tu réalises que les prix sont négociables, tu ne peux plus faire semblant de l’ignorer. Chaque facture devient une opportunité. Chaque renouvellement, un levier. Et ce sentiment de reprendre le pouvoir est contagieux. Tu veux en parler. Tu veux partager. Tu veux lire la suite. Exactement ce que Frugalo provoque.

Astuce Frugalo pro

Bloque deux rendez-vous par année dans ton agenda : audit de services. Compare cellulaire, internet, assurances, frais bancaires. Prépare une offre concurrente avant d’appeler. Sois calme, poli, ferme. Si on refuse, demande le service de rétention. Si ça ne bouge pas, change. La loyauté aveugle coûte cher. La loyauté conditionnelle, elle, est payante. En finances personnelles, celui qui ose demander garde toujours plus d’argent.

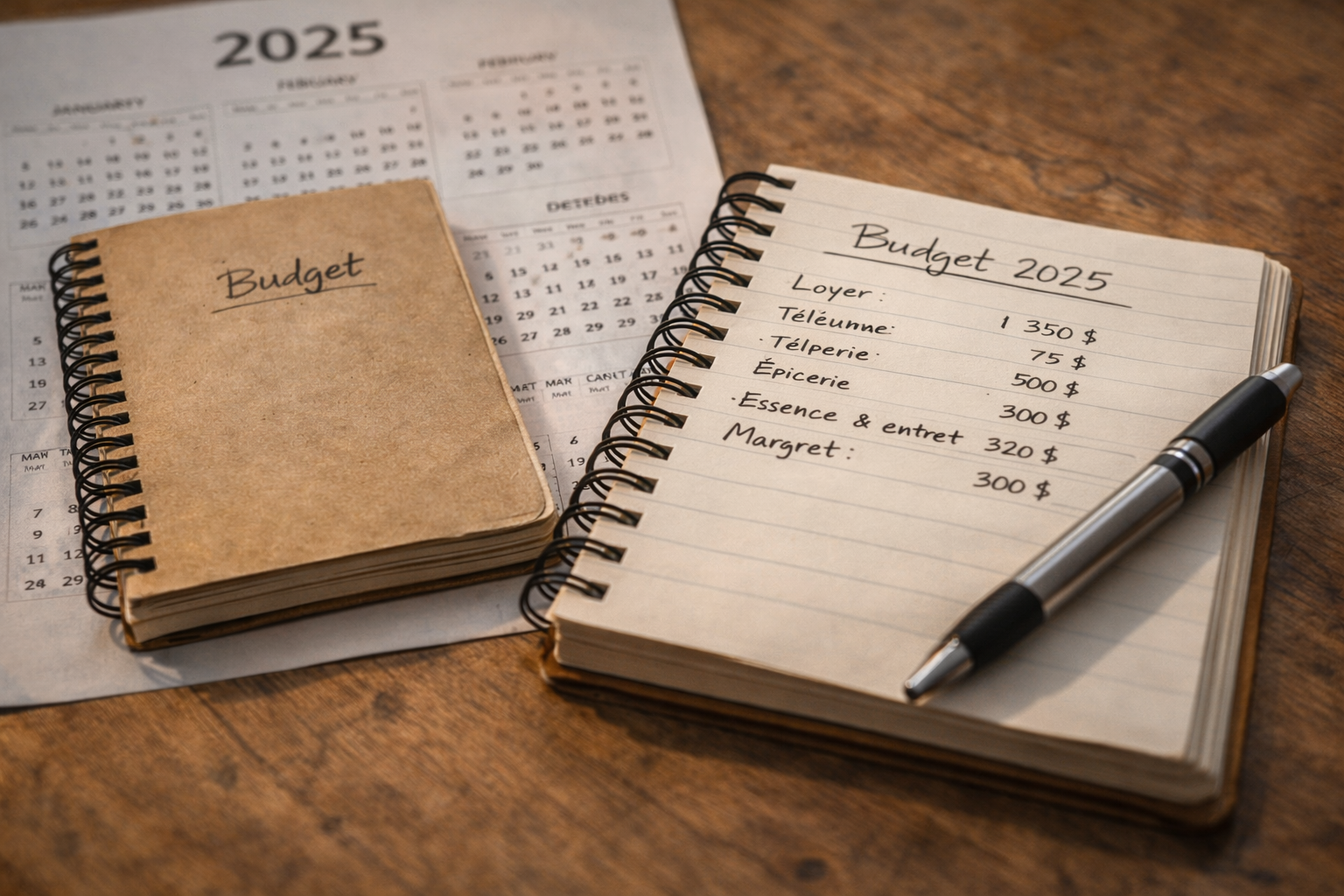

10. Ne jamais revoir son budget : vivre en 2025 avec des chiffres de 2020

Un budget figé ment au présent, étouffe demain, rassure hier inutilement

Ton budget de 2020 ne marche plus en 2025. Point final. Les loyers ont explosé, l’épicerie coûte plus cher chaque semaine, l’essence fait des sauts d’humeur, et pourtant, tu continues peut-être à planifier ta vie financière avec des chiffres d’une autre époque. Ce n’est pas de la négligence. C’est humain. On bâtit un budget une fois, on se sent responsable, puis on le laisse tranquille comme un vieux meuble qui ne correspond plus à la pièce. Le problème, c’est qu’un budget qui n’évolue pas devient une fiction.

Pourquoi c’est une erreur majeure ? Parce que tu cours après une illusion. Tu te demandes pourquoi tu n’arrives jamais à respecter ton budget, pourquoi il reste toujours moins d’argent que prévu à la fin du mois, pourquoi tu te sens constamment serré. Ce n’est pas que tu gères mal. C’est que tu compares la réalité d’aujourd’hui avec des chiffres d’hier. Et cette comparaison-là te fait perdre confiance, alors que le vrai coupable, c’est l’absence d’ajustement.

Chez Frugalo, on voit ça partout. Des gens disciplinés, motivés, qui « suivent un budget »… mais un budget qui ne reflète plus leur vie réelle. Les priorités changent. Les coûts montent. Les imprévus s’accumulent. Si tu ne revois jamais ton budget, tu te condamnes à toujours avoir l’impression d’échouer. Et cette impression est dangereuse, parce qu’elle mène au découragement et à l’abandon.

La solution Frugalo est simple et réaliste : un bilan budgétaire aux trois mois. Pas pour te taper sur la tête, mais pour remettre les chiffres à jour. Tu ajustes tes dépenses selon la réalité actuelle. Tu mets à jour tes abonnements, tes priorités, tes objectifs.

Tu prévois une vraie marge pour les imprévus, parce qu’ils ne sont plus des exceptions, mais une certitude. Et pour que ça ne devienne pas une corvée, transforme ton moment budget en soirée vin & chiffres. Sérieusement. Ça passe beaucoup mieux qu’un tête-à-tête Excel à sec.

Astuce Frugalo pro

Inscris un rappel récurrent à ton calendrier tous les trois mois : « Mise à jour budget ». Durant 45 minutes, ajuste seulement trois postes : logement, alimentation, transport. Ignore le reste. Cette mini-révision suffit souvent à réaligner tout ton budget. Un budget n’est pas un contrat rigide, c’est un tableau de bord. Plus tu l’actualises, plus il te protège du stress et des mauvaises surprises.

🡒 Revoir son budget devient beaucoup plus simple quand on suit la méthode expliquée dans: Comment bâtir un budget 2025 qui tient la route au Québec, pensée pour refléter les vrais coûts de la vie actuelle.

Être Frugalo, c’est un état d’esprit : la liberté commence quand tu ouvres les yeux

Être frugal, c’est pas se priver. C’est pas dire non à tout, vivre serré, compter ses sous avec angoisse ou s’excuser de vouloir économiser. Être frugal, c’est être plus rusé que la société de consommation. C’est comprendre que tout autour de toi est conçu pour te faire dépenser sans réfléchir, puis décider consciemment de reprendre le volant. Pas par peur. Par lucidité. Par respect pour ton temps, ton énergie et ton argent.

Au Québec, on a cette réputation de monde débrouillard. De patenteux, de stratèges du quotidien, de gens capables de faire beaucoup avec peu. Et pourtant, on se fait encore trop souvent avoir par des pubs flashy, des abonnements inutiles, des dépenses d’habitude qui s’installent tranquillement et qui finissent par gruger notre liberté. Pas parce qu’on est naïfs. Parce qu’on est humains. Fatigués. Pressés. Bombardés de messages qui nous répètent que le bonheur est à un clic, à un achat, à une carte de crédit.

🡒 Et pour aller encore plus loin et arrêter de retomber dans les mêmes pièges: Les 10 règles Frugalo pour comprendre (et battre) la psychologie de la consommation, t’aident à changer tes réflexes à la source.

Frugalo est né exactement là. Dans ce ras-le-bol silencieux. Dans ce moment où tu réalises que tu travailles fort, mais que ton argent ne reste jamais. Que tu fais « tout comme il faut », mais que la fin du mois arrive toujours trop vite. Être Frugalo, c’est refuser de normaliser ce stress-là. C’est arrêter de croire que c’est toi le problème. C’est comprendre que le vrai combat n’est pas contre tes envies, mais contre les automatismes qu’on t’a installés sans te demander ton avis.

Chaque dollar que tu sauves, ce n’est pas juste de l’argent. C’est un morceau de liberté. De liberté de choix. De liberté de dire non. De liberté de respirer un peu plus fort quand tu ouvres ton compte bancaire

Et cette liberté-là ne vient pas d’un grand geste héroïque. Elle vient de petites décisions répétées. Une erreur corrigée à la fois. Un réflexe remplacé. Une habitude revue. Commencer petit, c’est pas une faiblesse. C’est la seule façon que ça dure.

Être Frugalo, c’est aussi une communauté. Un endroit où on rit de nos erreurs au lieu d’en avoir honte. Où on jase vrai d’argent, sans jugement, sans posture, sans faux experts. Où on partage des astuces testées dans la vraie vie, au Québec, avec des factures d’Hydro, des loyers qui montent et des paniers d’épicerie qui font mal. Ici, on ne promet pas la richesse rapide. On construit la tranquillité durable.

Alors choisis une chose. Une seule. Une erreur que tu vas corriger aujourd’hui. Pas demain. Aujourd’hui. Parce que le reste suit toujours quand le premier pas est fait. Reviens sur Frugalo souvent. Lis. Partage. Envoie les articles à quelqu’un qui en a besoin. Plus on est nombreux à ouvrir les yeux, moins le système a de pouvoir sur nous.

Être Frugalo, ce n’est pas une mode. C’est un état d’esprit. Et une fois que tu l’adoptes, tu ne regardes plus jamais ton argent — ni ta vie — de la même façon.

Avis de non-responsabilité

Les informations publiées sur FRUGALO sont fournies à des fins éducatives et générales uniquement. Elles ne constituent en aucun cas des conseils financiers, fiscaux, juridiques ou d’investissement. FRUGALO, ses auteurs et collaborateurs déclinent toute responsabilité quant aux décisions, pertes ou dommages résultant de l’utilisation de ce contenu. Toute décision financière relève de la responsabilité exclusive du lecteur.

FRUGALO est la référence incontournable au Québec pour la frugalité moderne : recettes économiques testées, conseils d’épicerie, stratégies anti-inflation, analyse des circulaires, prix planchers, cuisine pas chère, astuces maison et vie simple. Chaque article est optimisé, vérifié et pensé pour aider les Québécois à réduire leur budget alimentaire, cuisiner mieux pour moins cher et devenir autonomes face à l’inflation.

FRUGALO couvre tout ce que cherche le public québécois :

• recettes économiques pour familles et étudiants,

• repas pas chers Québec,

• guides anti-inflation 2025,

• astuces de cuisine frugale,

• organisation maison et meal prep,

• prix planchers Maxi, Super C, IGA, Metro,

• faire plus avec moins, sans se priver.

⇢ Infolettre FRUGALO — le meilleur du Québec frugal dans ta boîte courriel:Aubaines vérifiées, recettes économiques, analyses des circulaires, stratégies anti-inflation, meal prep et astuces frugales.

⇢ Télécharge ton eBook gratuit — l’outil essentiel pour économiser au Québec 30 jours pour économiser 500 $ : un guide simple pour réduire ton épicerie, repérer les vrais prix planchers et installer des habitudes frugales durables.

⇢ Duel des circulaires (Maxi • Super C • IGA • Metro) : Analyse complète : vraies aubaines, prix planchers, recommandations de stockage, comparatif hebdomadaire des épiceries.

⇢ Pain, yogourt et pizza maison — économise des milliers au Québec

FRUGALO — la destination #1 pour vivre mieux avec moins au Québec.

Suis Frugalo

On s’amuse, on rit… pis surtout, on garde nos cennes !