Défi no spend : le guide Frugalo pour survivre à un mois sans dépenses inutiles sans virer fou

Arrêter de saigner du cash sans arrêter de vivre

Il y a un moment dans la vie où tu regardes ton compte, puis tu te demandes sérieusement où est passé ton argent. Pas dans un voyage dans le Sud. Pas dans un spa nordique. Pas dans une cuisine neuve avec îlot de luxe et poignées dorées comme dans les rénovations de gens qui disent “on a fait ça simple”. Non. Il est parti en petites niaiseries. En commandes trop rapides. En cafés achetés parce que t’étais brûlé. En “petites récompenses” qui ont fini par coûter le prix d’une vraie facture. En faux besoins déguisés en urgences. En fatigue. En automatisme. En habitudes. En système aussi.

Parce qu’on va se le dire franchement : le problème, ce n’est pas juste toi. Le problème, c’est qu’on vit dans un monde conçu pour te faire sortir ta carte avant même que ton cerveau ait eu le temps de se stationner. Tout est pensé pour rendre la dépense facile, fluide, émotionnelle, instantanée. Deux clics. Une notification. Un rabais “pour toi seulement”. Un “tu l’as mérité”. Puis bang. Encore 18 $, 42 $, 67 $, 113 $ qui sortent par la porte d’en avant pendant que ton budget, lui, agonise en silence dans le salon.

C’est exactement là que le défi no spend devient puissant.

Un no spend, ce n’est pas vivre dans le noir en mangeant des biscuits soda avec une lampe de mineur. Ce n’est pas arrêter de payer Hydro, ignorer tes médicaments puis te laver avec larmes et vinaigre. Un défi no spend, c’est simplement mettre sur pause les dépenses non essentielles pendant une période définie pour reprendre le contrôle de ton argent et casser le pilote automatique. C’est la logique de base reconnue par plusieurs guides récents : on continue les essentiels, mais on coupe le reste pour réduire les sorties d’argent et rebâtir une marge.

- Si tu veux comprendre l’esprit derrière tout ça, lis aussi nos meilleurs conseils de frugalité moderne au Québec pour vivre mieux avec moins sans te punir: Les 10 meilleurs conseils de frugalité moderne au Québec pour vivre mieux avec moins

Et honnêtement? En 2026, ce n’est plus une petite lubie de gens ultra disciplinés qui fabriquent leur savon en regardant tomber la neige. C’est devenu une réponse saine à une réalité franchement épuisante : épicerie trop chère, abonnements qui s’empilent, dépenses numériques invisibles, fatigue décisionnelle, inflation dans presque toutes les sphères du quotidien. Des sources récentes sur la frugalité parlent d’ailleurs d’un virage clair : la nouvelle frugalité n’est pas la privation, c’est l’intention. On ne cherche plus à souffrir proprement; on cherche à dépenser avec lucidité.

Le vrai but du no spend, ce n’est donc pas de te punir. C’est de te réveiller.

De te montrer noir sur blanc à quel point une partie de ton budget fuit par des trous que tu ne vois même plus. De t’obliger à te rebrancher sur ce que tu as déjà. De te faire redécouvrir ton garde-manger, ton congélo, tes affaires, ton quartier, ta créativité, ta patience, ton jugement. Et surtout, de te redonner une sensation qu’on perd vite quand tout coûte trop cher : le pouvoir.

Parce que quand tu recommences à décider au lieu de réagir, il se passe quelque chose. Tu respires autrement. Tu paniques moins. Tu dépenses moins mal. Puis soudainement, ton argent n’a plus juste l’air de traverser ta vie en criant.

Dans ce guide-là, on va faire ça comme du monde. Pas avec du blabla beige de coach budgétaire qui te dit de “revoir ton rapport à l’abondance” pendant qu’il vend un PDF à 97 $. On va faire ça à la Frugalo : clairement, humainement, stratégiquement. Tu vas comprendre quoi couper, quoi garder, comment préparer ton mois, comment éviter les rechutes, comment ne pas te sentir misérable, puis comment transformer un simple défi en vrai point tournant.

Parce qu’un mois no spend bien fait, ce n’est pas juste un mois où tu dépenses moins.

C’est souvent le mois où tu recommences enfin à te respecter.

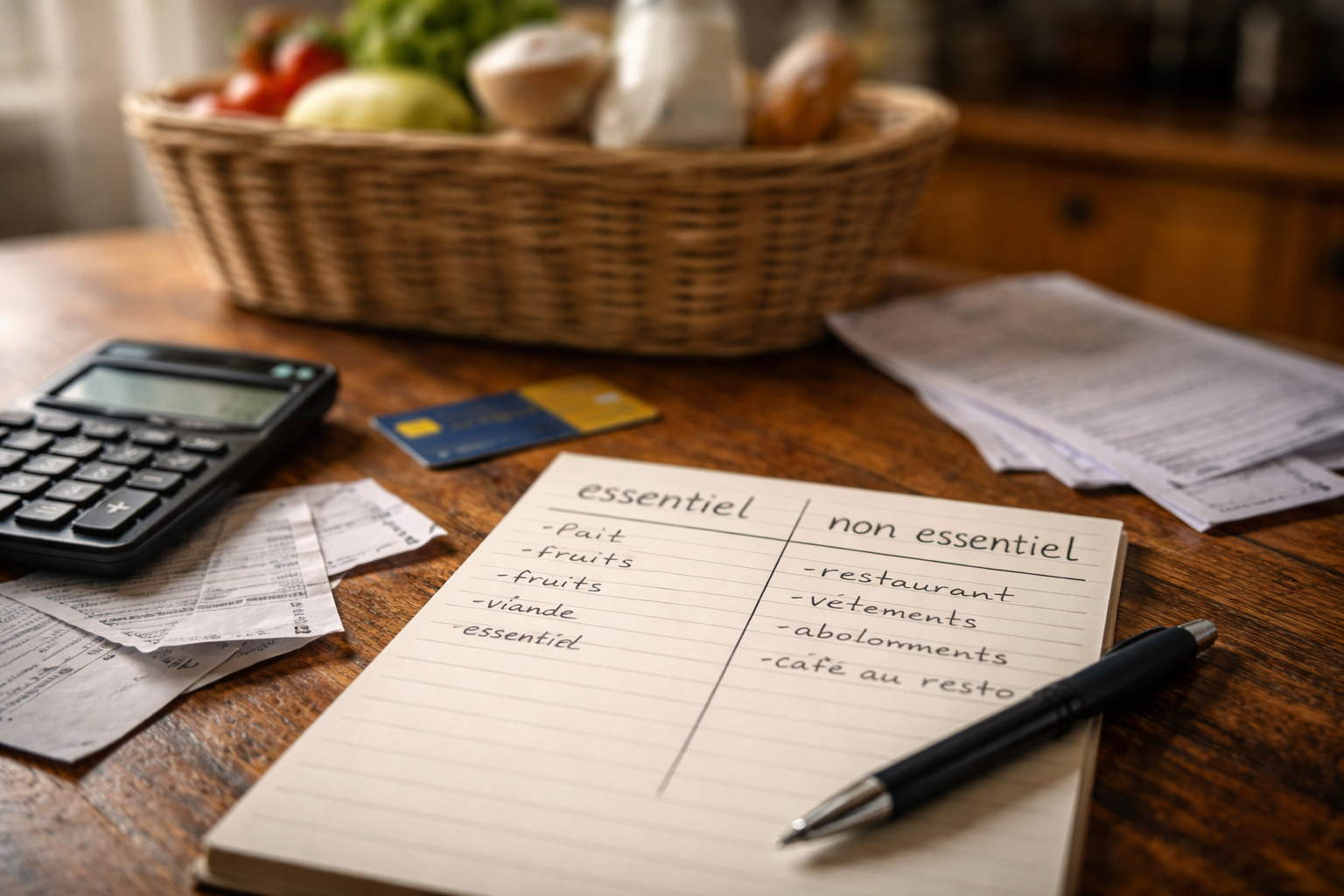

1. C’est quoi, au juste, un vrai no spend?

Quand l’argent arrête de fuir, le calme recommence enfin chez toi doucement.

Un vrai no spend, ce n’est pas “je n’achète plus rien, point”. Ça, c’est la version dramatique que ton cerveau invente pour te faire abandonner avant même d’avoir commencé. En réalité, un défi no spend sert à couper les dépenses non essentielles pendant une période précise : un week-end, une semaine, un mois, parfois plus. Les essentiels restent permis. Tu continues de payer tes obligations, tu achètes ce qui est nécessaire pour vivre, mais tu gèles le reste. C’est ça, la base.

Autrement dit, oui à l’épicerie utile. Non au petit détour “juste pour voir” chez Dollarama qui finit en panier de 37 $. Oui au dentifrice si t’es au bout du tube. Non au chandail “pas cher” qui n’existait même pas dans ta tête vingt minutes plus tôt. Oui à l’essentiel. Non au réflexe.

Le gros avantage du no spend, c’est qu’il simplifie le budget. Au lieu de te demander chaque jour si telle ou telle dépense est raisonnable, tu crées une règle claire : “ce mois-ci, tout ce qui n’est pas essentiel attend”. Ça enlève une tonne de négociations mentales. Puis ça, mine de rien, ça sauve énormément d’argent.

Mais attention : si tes règles sont floues, ton cerveau va devenir avocat de la dépense en moins de quatre minutes. Il va te sortir des plaidoiries impressionnantes. “Oui, mais j’en avais besoin émotionnellement.” “Oui, mais c’était en spécial.” “Oui, mais techniquement, c’est pour la maison.” C’est pour ça qu’un vrai no spend commence toujours par une définition claire des catégories permises et interdites.

Le no spend n’est pas là pour t’humilier. Il est là pour t’aider à voir. Voir tes habitudes. Voir tes déclencheurs. Voir les dépenses qui se déguisent en routine. Voir ce que tu peux en réalité retarder, remplacer, cuisiner, réutiliser, annuler, contourner ou simplement arrêter.Et ça, c’est loin d’être rien.

- Et si tu veux pousser la logique encore plus loin, notre guide québécois de la frugalité moderne t’aide à transformer un simple défi en vraie manière de vivrae dans: Frugalité moderne en 2025 : le guide québécois pour vivre mieux avec moins (pour vrai)

Astuce Frugalo Pro

Avant de commencer, écris une phrase ultra simple sur une feuille ou dans ton cell : “Pendant 30 jours, je paie mes essentiels, puis tout le reste attend.” Ensuite, fais deux colonnes : permis et interdit. Pas quinze nuances, pas trois annexes, pas un document de ministère. Plus tes règles sont courtes, plus tu vas les respecter. Le but, c’est de tuer le flou. Le flou coûte cher. La clarté, elle, garde ton argent chez vous.

2. Qu’est-ce qui est essentiel… et qu’est-ce qui te joue dans la face?

Le faux besoin parle fort, mais le vrai besoin coûte moins

Dans un no spend, la ligne entre essentiel et non essentiel doit être brutalement honnête. Sinon, tu vas transformer ton défi en festival de justifications élégantes. Les catégories généralement considérées comme essentielles sont assez simples : épicerie de base, médicaments, transport nécessaire, hygiène, obligations fixes, produits indispensables du quotidien. Plusieurs guides récents listent aussi les articles vraiment utiles comme les denrées, les médicaments, l’essence, certains produits papier ou items de dépannage nécessaires.

Le problème, c’est que dans la vraie vie, beaucoup de dépenses aiment se déguiser. Le take-out devient “épicerie”. Le latte devient “santé mentale”. Le petit décor devient “amélioration de milieu de vie”. Le lip gloss devient “j’en avais besoin pour finir celui que j’ai déjà”. Puis l’application te remercie d’avoir “économisé” 14 % sur quelque chose que t’avais zéro besoin d’acheter.

Alors on recadre.

Essentiel, c’est ce qui sert à fonctionner. Pas à te distraire. Pas à te récompenser. Pas à calmer une émotion pendant six minutes. Pas à te donner l’impression d’être en contrôle alors que tu viens juste de replonger.

Le meilleur test Frugalo, c’est celui-ci : si tu ne l’achètes pas aujourd’hui, est-ce qu’il se passe un vrai problème concret dans ta vie? Si la réponse est non, ce n’est probablement pas essentiel. Si la réponse est “je vais juste être un peu déçu”, ce n’est pas essentiel. Si la réponse est “j’en ai déjà une version à la maison mais elle m’excite moins”, ce n’est vraiment pas essentiel.

Le défi no spend devient puissant quand tu arrêtes de traiter chaque envie comme une urgence. Parce qu’au fond, beaucoup de dépenses non essentielles ne sont pas des besoins : ce sont des impulsions bien emballées. Et plus tu les repères vite, plus tu reprends le dessus.

Astuce Frugalo Pro

Utilise la règle du “problème réel dans 72 heures”. Quand une dépense te tente, demande-toi : “Si je n’achète pas ça, est-ce qu’un problème réel va exister dans les 72 prochaines heures?” Si non, tu notes l’article sur une liste d’attente et tu continues ta vie. Tu vas être surpris de voir combien d’achats “importants” meurent naturellement dès qu’on les prive d’urgence artificielle.

3. Choisis une durée qui t’aide, pas une durée qui te casse

Un défi trop violent casse vite; un défi clair construit longtemps

Le grand fantasme, c’est de partir ça comme un guerrier. “Moi? Un mois complet. Peut-être trois. Peut-être toute l’année. On ferme tout. On devient une légende.” C’est beau en théorie. En pratique, si t’as jamais fait de no spend, partir trop fort peut te mener direct à l’échec, puis à la culpabilité, puis au fameux “de toute façon, je suis pas capable”.

Mauvais film. Mauvais narrateur.

Les approches les plus réalistes commencent souvent petit : un week-end, une semaine, cinq jours dispersés dans le mois, ou un no spend ciblé sur tes faiblesses. D’ailleurs, plusieurs guides recommandent justement d’adapter la formule : no-spend par période complète, journées sans dépenses, ou gel d’une catégorie précise comme le take-out, les vêtements ou Amazon.

Ça, c’est intelligent. Parce qu’un défi réussi vaut mille fois plus qu’un défi héroïque raté.

Si tu sais que ton point faible, c’est les repas achetés sur le fly, fais un no spend resto/take-out de 30 jours. Si c’est le magasinage en ligne, gèle tout achat web non essentiel. Si c’est la pharmacie, les petites “gâteries”, les cafés, les items maison, cible ça. Tu peux aussi faire un vrai mois complet, mais avec des règles solides et un plan de survie.

L’idée, ce n’est pas de souffrir pour être moralement supérieur. C’est de créer un momentum. Il faut que tu sortes du défi avec plus de confiance, plus de données sur toi, plus de marge, puis moins de chaos. Pas avec le goût de tout sacrer là et de commander 92 $ de sushis en punition existentielle.

Commence donc à la taille de ta vraie vie. Pas de ton ego budgétaire.

- Parce qu’un défi no spend tient mieux quand ta vie est un peu moins chaotique, lis aussi notre guide d’organisation frugale au quotidien avec: Organisation frugale au quotidien : 7 astuces concrètes pour vivre zen, économiser et simplifier ta vie

Astude Frugalo Pro

Choisis une durée selon ton niveau de fatigue, pas selon ton niveau de motivation. Quand on est motivé, on surestime toujours sa capacité de restriction. Quand on est fatigué, on a besoin de structure simple. Si ton quotidien est déjà lourd, commence par 7 jours no spend ou 30 jours sur une seule catégorie. Le succès crée plus d’élan que la performance spectaculaire. Un défi viable bat toujours un défi impressionnant.

4. Préparer ton mois, c’est la moitié de la victoire

La discipline commence avant le défi, dans la cuisine, pas ailleurs

Le monde pense souvent qu’un no spend commence le 1er du mois. Pas vrai. Il commence avant, dans la préparation. Si tu te lances sans plan, avec un frigo vide, aucun lunch, des abonnements actifs, zéro liste et l’énergie mentale d’une serviette mouillée, ton défi va mourir à la première journée de pluie.

Un no spend, ça se prépare comme une petite opération de reprise de contrôle.

Première chose : tu regardes ce que tu as déjà. Garde-manger. Congélo. Salle de bain. Produits ménagers. Papiers. Petites réserves oubliées. Cette étape est capitale. Les guides frugalité récents insistent d’ailleurs sur un point simple, mais puissant : utiliser ce qu’on a déjà à la maison et planifier les repas à partir de ses réserves permet de couper les achats inutiles et le gaspillage. La planification des repas peut même réduire les dépenses alimentaires de façon notable.

Deuxième chose : tu sécurises tes points faibles. Si tu sais que tu commandes quand t’es brûlé, tu prépares des repas congelés, des pâtes rapides, des lunchs simples, des collations honnêtes. Si tu dépenses quand tu t’ennuies, tu prépares une liste d’activités gratuites. Si tu dépenses parce que t’oublies des trucs, tu fais une liste unique d’achats permis pour le mois.

Troisième chose : tu annonces la couleur. À toi-même, mais aussi aux autres si nécessaire. Ton partenaire, tes enfants, tes amis, tes collègues. Pas besoin d’en faire une conférence TED. Juste une phrase claire : “Ce mois-ci, je coupe les dépenses non essentielles.” Tu réduis ainsi la pression sociale, les invitations mal timées et les décisions improvisées.

Le no spend, ce n’est pas juste de la volonté. C’est de l’environnement. Plus ton environnement t’aide, moins t’as besoin de te battre contre toi-même.

Astuce Frugalo Pro

Fais ton “kit anti-dérapage” avant le jour 1 : trois repas congélateur, deux lunchs ultra simples, une collation de secours, une liste d’activités gratuites, une note dans ton cell avec tes règles et ton objectif d’épargne. Ce kit-là te sauve quand t’es pressé, tanné ou émotionnellement au boutte. La plupart des rechutes ne viennent pas d’un manque de motivation. Elles viennent d’un manque de préparation au mauvais moment.

- Et pour préparer ton mois no spend comme du monde, notre guide des prix plancher t’aide à savoir quoi acheter, quand acheter, puis surtout quand attendre avec: Les prix plancher 2025 : le guide FRUGALO pour ne plus jamais payer trop cher à l’épicerie

5. Le no spend, ce n’est pas juste couper : c’est remplacer intelligemment

Quand tu remplaces bien, le manque disparaît sans faire de drame

Si tu fais un no spend en mode vide total, ton cerveau va se sentir puni. Et un cerveau puni, ça devient vite revanchard. Il veut compenser. Il veut sa “petite affaire”. Il veut sa récompense, son break, son plaisir, son exutoire. Alors si tu coupes sans remplacer, tu te mets en danger budgétaire.

La bonne méthode, c’est de remplacer les dépenses par des versions moins chères, gratuites ou déjà disponibles.

Le café acheté devient café maison vraiment bon. Le lunch acheté devient lunch préparé la veille. Le divertissement payant devient bibliothèque, marche, série déjà incluse dans un abonnement que t’as gardé, jeu de société, visite gratuite, appel à une amie, ménage stratégique avec podcast. La fringale de magasinage devient réorganisation, tri, liste d’attente, Marketplace pour vendre au lieu d’acheter.

C’est exactement l’esprit de la frugalité moderne : maximiser la valeur au lieu de juste supprimer du plaisir. Des guides récents vont dans ce sens en recommandant le café maison, les lunchs préparés, la bibliothèque, les loisirs gratuits, l’achat de seconde main d’abord et l’utilisation d’alternatives déjà présentes dans l’environnement quotidien.

Le point ici, c’est capital : un no spend ne devrait pas juste te faire économiser. Il devrait aussi t’apprendre que plein de besoins qu’on pense monétisés peuvent en réalité être comblés autrement. Besoin de réconfort? Pas obligé d’acheter. Besoin de nouveauté? Pas obligé d’acheter. Besoin de pause? Pas obligé d’acheter. Besoin de beauté? Pas obligé d’acheter.

Le système a intérêt à te faire croire que chaque émotion a sa transaction. Toi, ton défi, c’est de prouver le contraire.

Astuce Frugalo Pro

Avant le début du défi, écris 10 remplacements gratuits ou cheap pour tes dépenses typiques. Exemple : café acheté = thermos maison; sortie magasin = marche avec balado; take-out = repas congélo; achat déco = réorganiser une pièce; achat dopaminé = vendre un objet sur Marketplace. Quand l’envie monte, tu ne réfléchis pas à partir de zéro : tu piges dans ta banque de remplacements. Ça réduit énormément les dépenses impulsives liées à l’émotion.

- Et si ton remplacement intelligent passe par des achats vraiment moins chers, notre comparatif Dollarama te montre quels produits valent réellement le détour dans: 10 produits du Dollarama moins chers qu’à Maxi, Walmart et Super C

6. Les déclencheurs émotionnels : le vrai champ de bataille

Ce n’est pas l’objet qui t’appelle, c’est ton émotion fatiguée

On va se dire la vérité : bien des dépenses non essentielles ne partent pas d’un besoin matériel. Elles partent d’un état intérieur. Fatigue. Ennui. Stress. Solitude. Surcharge. Frustration. Besoin de contrôle. Besoin de douceur. Besoin d’avoir au moins “quelque chose” quand la journée t’a passé dessus comme un camion de livraison.

C’est là que le no spend devient plus qu’un exercice d’argent. Il devient un miroir.

Tu remarques à quel moment t’as envie d’acheter. Après une journée plate? Après une mauvaise nouvelle? En attendant dans l’auto? Le soir dans le lit? En scrollant? Quand quelqu’un te déçoit? Quand t’as l’impression de te priver ailleurs dans ta vie? C’est ça, les vraies portes d’entrée de la dépense.

Puis attention : le marketing moderne connaît tes faiblesses mieux que ton oncle connaît les spéciaux de beurre. Il sait créer de l’urgence, flatter l’identité, exploiter le manque, te faire croire que t’es à une transaction près d’une version plus organisée, plus belle, plus reposée de toi-même. C’est franchement indécent.

Alors dans ton défi, l’objectif n’est pas juste de dire non à l’achat. C’est d’apprendre à nommer le déclencheur avant que la carte sorte. “Je ne veux pas vraiment ce produit. Je suis stressé.” “Je ne veux pas vraiment ce repas. Je suis vidé.” “Je ne veux pas ce panier web. J’ai besoin d’un reset, pas d’un colis.”Cette phrase-là change tout.

Parce que le no spend, au fond, te redonne une petite seconde de conscience entre ton émotion et ton geste. Puis souvent, cette seconde-là vaut des centaines de dollars sur un mois.

Astuce Frugalo Pro

Quand une envie de dépenser monte, ne demande pas “Est-ce que j’ai le droit?” Demande plutôt : “Qu’est-ce que j’essaie de calmer, de réparer ou de m’offrir en ce moment?” Ensuite, réponds avec une action non monétaire de 10 minutes : boire de l’eau, sortir dehors, appeler quelqu’un, prendre une douche, manger quelque chose de prévu, fermer l’application. Plusieurs achats meurent quand l’émotion, elle, est enfin reconnue.

- Si tu veux comprendre pourquoi ton cerveau réussit à te vendre une dépense comme si c’était une urgence nationale, va lire aussi: Les 10 règles Frugalo pour comprendre (et battre) la psychologie de la consommation.

7. Le congélo, le garde-manger et les réserves : tes meilleurs alliés

La richesse oubliée dort souvent derrière les pois surgelés du fond

Il y a quelque chose de presque comique dans la vie moderne : on dit qu’on manque de tout pendant qu’on possède déjà assez pour tenir plusieurs jours sans retourner magasiner. Pas toujours, évidemment. Mais souvent plus qu’on pense. Des pâtes. Du riz. Une sauce. Des légumineuses. Des légumes congelés. Du pain au fond du congélo. Une soupe oubliée. Des conserves. Des produits de toilette doublés. Des “au cas où” qu’on a achetés sans les intégrer.

Le no spend te force à voir cette richesse cachée.

Puis franchement, ça fait du bien. Tu te rends compte que t’es pas aussi démuni que la pub aimerait te le faire croire. Tu peux composer. Tu peux passer des restes. Tu peux faire des repas honnêtes avec moins de glamour, mais plus de logique. Et dans beaucoup de cas, c’est là que commencent les plus grosses économies. Des guides récents sur la frugalité insistent d’ailleurs sur le principe “shop your pantry first” et sur l’usage du congélo comme stratégie concrète pour réduire le gaspillage et les dépenses répétitives.

Le défi, ici, c’est de résister à la petite voix qui dit : “Oui, mais j’ai rien à manger.” Souvent, ce qu’elle veut dire, c’est : “J’ai rien qui m’inspire comme un brunch Instagram.” Ce n’est pas pareil.Ton but pendant un no spend n’est pas de manger chaque repas comme dans une pub de cuisine haut de gamme. Ton but, c’est de nourrir ta vraie vie sans continuer à te faire vider les poches. Puis en bonus, tu liquides du stock. Tu crées de l’espace. Tu reprends conscience de ce que tu consommes réellement.

Et ça, pour la suite, c’est de l’or pur.

Astuce Frugalo Pro

Fais une liste “3-2-1” avant de recommencer l’épicerie : 3 repas avec le congélo, 2 repas avec le garde-manger, 1 repas vide-frigo. Écris-les noir sur blanc. Ça évite la phrase “on n’a rien” qui coûte cher. Quand tu vois déjà six repas possibles avec ce que tu possèdes, ta perception change tout de suite. Le garde-manger cesse d’être un décor. Il redevient un outil de survie budgétaire très rentable.

8. Les abonnements, les petites fuites et les dépenses invisibles

Le budget coule rarement d’un trou; il coule partout doucement ensemble

Le no spend fait souvent penser au shopping, aux restos, aux cafés. Mais un des plus gros angles morts, ce sont les dépenses invisibles. Les abonnements. Les frais automatiques. Les petits montants qui ont l’air inoffensifs seuls, mais qui forment ensemble un petit vampire budgétaire bien nourri.

Streaming. Applications. Stockage. Outils. Livraisons premium. Clubs. Frais bancaires. Plateformes que t’utilises à moitié. Essais gratuits devenus relations toxiques à long terme. Le problème, c’est que ce cash-là ne fait même plus de bruit. Il part pendant que tu replies des serviettes.

Des guides récents sur la frugalité recommandent explicitement un audit trimestriel des charges récurrentes, la rotation des abonnements au lieu de les cumuler, et la négociation ou l’annulation des services inutilisés. Ils rappellent aussi que les ménages empilent souvent un grand nombre d’abonnements sans réelle conscience du total.

Dans un mois no spend, tu as une occasion parfaite : geler tout ce qui n’est pas nécessaire et revoir chaque prélèvement avec froideur. Est-ce que ça sert vraiment? Est-ce que tu l’utilises? Est-ce qu’il existe une version gratuite? Est-ce que tu pourrais l’activer seulement certains mois? Est-ce qu’un partage légal est possible? Est-ce qu’un simple appel pourrait réduire la facture?

Les grosses économies ne viennent pas toujours d’un sacrifice spectaculaire. Souvent, elles viennent d’un nettoyage patient des automatismes.Puis soyons francs : payer chaque mois pour des affaires que t’as oubliées, c’est à peu près la définition moderne de se faire jouer dans la face.

- Avant de continuer à payer trois plateformes pour écouter les mêmes affaires recyclées, va voir aussi notre guide des meilleures apps gratuites pour ta télé intelligente au Québec dans: Les 10 meilleures apps gratuites pour ta télé intelligente au Québec (2025)

Astuce Frugalo Pro

Prends 30 minutes, ouvre ton relevé bancaire des 60 derniers jours et surligne chaque paiement récurrent. Ensuite, classe-les en trois piles : essentiel, utile mais compressible, inutile. Tout ce qui tombe dans les deux dernières piles doit être coupé, réduit ou mis sur pause pendant le défi. Commence par ce qui se renouvelle bientôt. Tu peux économiser plus en une demi-heure d’audit qu’en te privant d’un café pendant des semaines.

- Et si tu veux repérer les petites habitudes qui te grugent sans faire de bruit, enchaîne avec FRUGALO avec cet article: 10 habitudes journalières qui vident ton portefeuille.

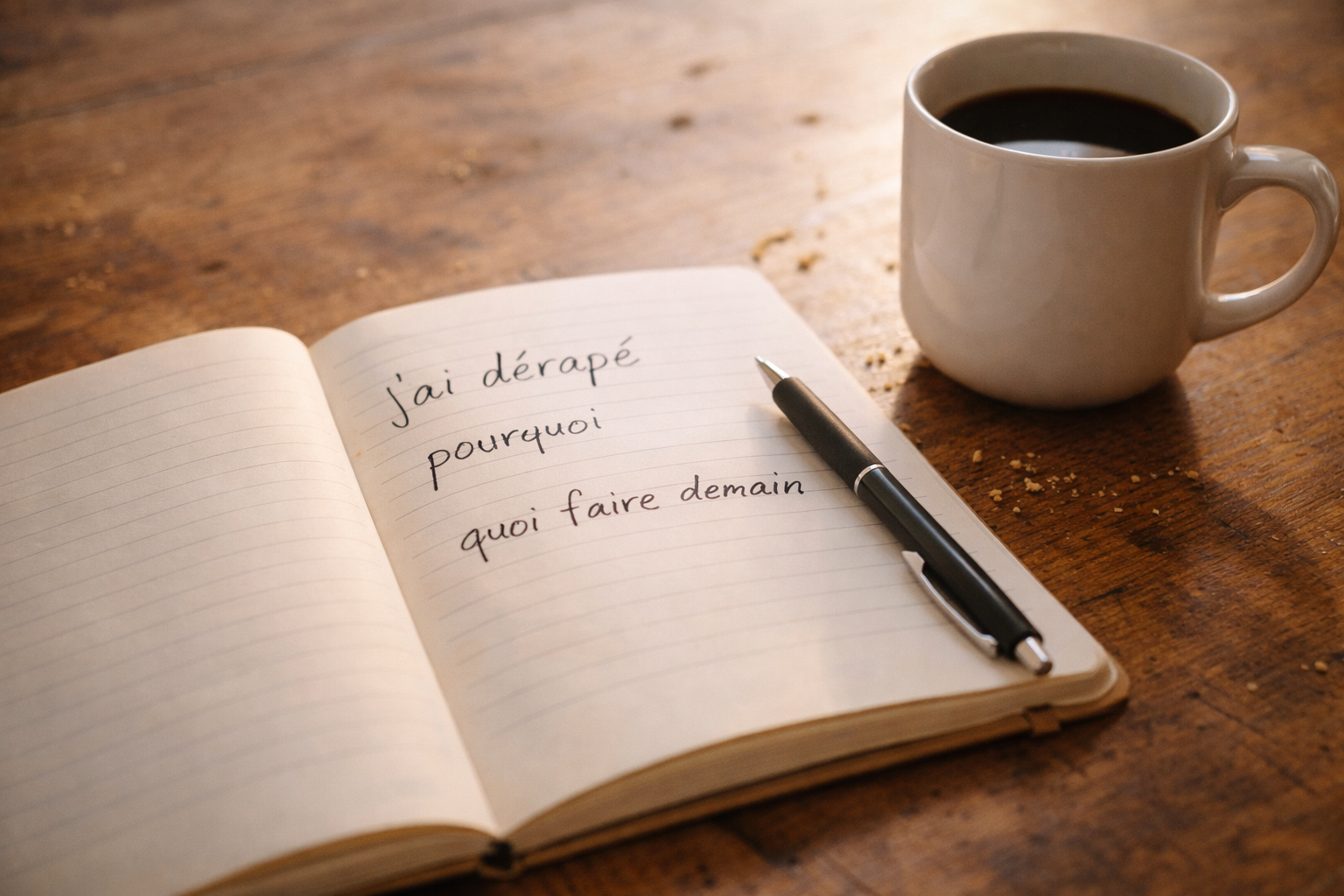

9. Comment ne pas rebondir dans une rechute de dépenses après 10 jours

Tenir longtemps demande moins de force que de retour intelligent demain

Il y a un piège classique dans les défis no spend : la mentalité du parfait ou rien. Tu tiens 9 jours, puis au jour 10, tu craques. Une commande. Un achat. Une sortie. Puis là, ton cerveau dramatise : “C’est fini. J’ai raté. Aussi bien recommencer le mois prochain.” Traduction : tu transformes une fissure de 32 $ en effondrement de 417 $.Très mauvaise gestion de dégâts.

Un no spend réussi, ce n’est pas un défi parfaitement pur. C’est un défi où tu reviens vite après un écart. Voilà la vraie compétence.

Parce que dans la vraie vie, il y a des imprévus, des moments de fatigue, des sorties sociales, des oublis, des coups plus rough. L’objectif n’est pas d’être monastique. L’objectif est de casser la spirale. Si tu dépenses une fois, tu ne dépenses pas deux jours de suite. Si tu dérapes, tu l’écris. Tu comprends pourquoi. Tu ajustes. Tu repars.

C’est là que la méthode bat l’émotion.

Tu peux même prévoir un protocole de reprise : aucune culpabilité théâtrale, aucune phrase du genre “je suis nulle avec l’argent”, aucune punition ridicule. Juste trois questions : qu’est-ce qui a déclenché l’achat? qu’est-ce que j’aurais pu faire autrement? quelle règle je renforce pour demain?

Ça a l’air simple, mais ça change tout. Parce qu’un no spend ne sert pas juste à économiser pendant 30 jours. Il sert à reconstruire ton rapport à la dépense pour après. Et pour ça, la capacité de revenir compte plus que la capacité de jamais flancher.

Astuce Frugalo Pro

Prépare ton “plan de rechute” avant même de commencer. Écris ceci : “Si je dérape, je ne recommence pas le mois prochain. Je recommence le prochain repas, la prochaine journée, le prochain achat.” Ajoute une mini fiche d’analyse : date, montant, émotion, contexte, alternative possible. Une rechute analysée devient de l’information. Une rechute dramatisée devient souvent une permission de tout lâcher. Toi, tu veux apprendre, pas te condamner.

10. Après le défi : comment transformer un mois serré en méthode durable

Le vrai gain commence après le défi, quand tes réflexes changent

Le plus beau dans un no spend, ce n’est pas juste l’argent sauvé pendant le mois. C’est ce qu’il révèle pour la suite. Les dépenses que tu peux couper sans souffrir. Les habitudes qui t’appauvrissaient sans t’aider. Les catégories qui méritent une limite permanente. Les plaisirs qui valent vraiment leur prix. Les achats qui ne t’apportaient absolument rien sauf une impression temporaire d’exister plus fort.

Après le défi, il ne faut surtout pas faire le grand relâchement idiot du genre “j’ai été sage, donc maintenant je me récompense avec une semaine d’achats absurdes”. Non. On respire. On observe. On décide.

Regarde ce qui a bien fonctionné. Est-ce que tu veux garder un nombre fixe de jours sans dépenses par mois? Est-ce que tu veux conserver un plafond resto? Une règle 48 heures avant tout achat non essentiel? Un audit mensuel des abonnements? Une liste d’attente pour les achats web? Un système d’enveloppes? Une planification de repas hebdomadaire? Ce sont souvent ces petites structures-là qui font durer les économies bien après le défi. Plusieurs sources récentes insistent justement sur la valeur durable des règles simples : attendre avant d’acheter, planifier les repas, utiliser les réserves, réduire les abonnements et viser des habitudes répétables plutôt qu’un exploit ponctuel.

Le no spend, au fond, ne devrait pas être un événement isolé. Il devrait être un laboratoire. Un mois d’observation. Un reset. Une preuve que tu peux vivre autrement que dans la réaction constante.

Puis ça, pour quelqu’un qui a l’impression de toujours courir après son argent, c’est immense.

Astuce Frugalo Pro

À la fin du défi, ne te contente pas de regarder combien tu as économisé. Fais aussi un bilan en quatre colonnes : dépenses que je ne veux plus jamais revoir comme avant; dépenses à limiter; dépenses vraiment utiles; habitudes gagnantes à garder. Ce document-là vaut plus qu’un simple montant. Il devient ton mode d’emploi budgétaire personnel. Et contrairement aux conseils génériques du web, lui, il vient de ta vraie vie.

Ce n’est pas juste un mois sans dépenses. C’est un mois où tu recommences à choisir

Faire un défi no spend, ce n’est pas glamour. Ce n’est pas sexy. Ce n’est pas une méthode de millionnaire avec un nom anglais vide puis une police beige sur Instagram. C’est beaucoup plus humble que ça. Beaucoup plus vrai aussi.

C’est une décision de terrain.

Une décision de quelqu’un qui en a assez de voir son argent disparaître dans des dépenses qui ne règlent rien. Assez de vivre dans un système où tout pousse à consommer plus vite qu’on pense. Assez d’avoir l’impression que la moindre baisse de vigilance finit en panier, en facture ou en commande livrée à la porte avec trois sauces gratuites puis zéro paix d’esprit.

Le no spend, dans le fond, c’est un mois où tu reprends ton souffle.Tu arrêtes la machine un peu. Tu regardes. Tu comptes. Tu observes ce qui part. Tu vois ce qui reste. Tu remarques tes automatismes, tes émotions, tes déclencheurs, tes trous noirs budgétaires, mais aussi tes forces. Ton ingéniosité. Ta capacité à cuisiner avec ce qu’il y a. Ta débrouillardise. Ton jugement. Ta capacité à différer. Ta créativité. Ta résistance au grand cirque du marketing qui te vend des solutions à 29,99 $ pour des problèmes qu’il t’a lui-même implantés dans la tête.

- Parce que couper les dépenses, ce n’est pas juste une affaire d’argent mais aussi de rythme de vie, notre article sur le slow living frugal peut t’aider à respirer un peu plus large dans: Vivre lentement à l’approche de l’hiver : 10 astuces slow living pour l’entre-saison visible dans la section Vie frugale au quotidien.

Puis c’est là que quelque chose de beau arrive.Tu réalises que vivre mieux avec moins, ce n’est pas juste une phrase cute. C’est une compétence. Une stratégie. Une forme de dignité. Parce qu’il y a une vraie différence entre manquer d’argent et se faire siphonner par un modèle de consommation qui profite de ta fatigue. Le défi no spend t’aide à voir cette différence. Et quand tu la vois, tu ne regardes plus jamais tes dépenses exactement pareil.

- Si ce défi-là t’a réveillé quelque chose, continue avec: Comment j’ai sauvé 500 $ par mois (sans vendre un rein ni vivre dans le noir) : tu vas voir noir sur blanc à quoi ressemble une vraie transformation budgétaire quand elle est faite avec intelligence, pas avec misère.

Est-ce que ça veut dire qu’après ça, tu ne vas plus jamais te gâter? Bien non. On n’est pas ici pour devenir des machines à gruau sec. Le but n’est pas de tuer le plaisir. Le but, c’est de le remettre à sa place. De faire en sorte qu’une dépense soit un choix, pas un réflexe. Une joie réelle, pas un pansement momentané. Une décision alignée, pas une fuite.

C’est pour ça que ce genre de défi marque autant de monde.

Pas juste parce qu’il fait économiser. Mais parce qu’il remet de l’ordre là où tout était devenu flou. Il remet de la conscience là où il y avait de l’automatique. Il remet de la fierté là où il y avait de la culpabilité. Puis, surtout, il redonne une petite marge de manœuvre à des gens qui ont souvent l’impression de vivre au bord de la prochaine dépense.

Et ça, ici, chez FRUGALO, on le prend au sérieux.

Parce que ton budget, ce n’est pas juste des chiffres. C’est tes repas. Tes soirées. Ta capacité à dire oui ou non. Ton niveau de stress. Ta liberté. Ton espace mental. Ta dignité aussi, oui. Quand on arrête de saigner de l’argent inutilement, on ne récupère pas juste des dollars. On récupère de l’air.

Alors si t’attendais un signe pour commencer, le voici.

Pas besoin d’être parfait. Pas besoin d’être radical. Pas besoin d’avoir un code moral de moine comptable. T’as juste besoin d’une décision claire, d’une règle simple, d’un peu de préparation, puis d’une volonté honnête de regarder la vérité en face sans te juger.

Commence petit s’il le faut. Mais commence pour vrai.Un week-end. Une semaine. Un mois. Une catégorie. Une reprise.

Puis observe ce qui arrive quand, pour une fois, ce n’est plus ton argent qui décide à ta place.

C’est toi.

FRUGALO est la référence incontournable au Québec pour la frugalité moderne : recettes économiques testées, conseils d’épicerie, stratégies anti-inflation, analyse des circulaires, prix planchers, cuisine pas chère, astuces maison et vie simple. Chaque article est optimisé, vérifié et pensé pour aider les Québécois à réduire leur budget alimentaire, cuisiner mieux pour moins cher et devenir autonomes face à l’inflation.

FRUGALO couvre tout ce que cherche le public québécois :

• recettes économiques pour familles et étudiants,

• repas pas chers Québec,

• guides anti-inflation 2025,

• astuces de cuisine frugale,

• organisation maison et meal prep,

• prix planchers Maxi, Super C, IGA, Metro,

• faire plus avec moins, sans se priver.

⇢ Infolettre FRUGALO — le meilleur du Québec frugal dans ta boîte courriel: Aubaines vérifiées, recettes économiques, analyses des circulaires, stratégies anti-inflation, meal prep et astuces frugales.

⇢ Télécharge ton eBook gratuit — l’outil essentiel pour économiser au Québec 30 jours pour économiser 500 $ : un guide simple pour réduire ton épicerie, repérer les vrais prix planchers et installer des habitudes frugales durables.

⇢ Duel des circulaires (Maxi • Super C • IGA • Metro) Analyse complète : vraies aubaines, prix planchers, recommandations de stockage, comparatif hebdomadaire des épiceries.

⇢ Pain, yogourt et pizza maison — économise des milliers au Québec

FRUGALO — la destination #1 pour vivre mieux avec moins au Québec.

Suis Frugalo

On s’amuse, on rit… pis surtout, on garde nos cennes !